Door Olaf Verhaeghe, Thomas Roelens en Raphael Cockx Gepubliceerd: 29 Januari 2022 Update: 10 Februari 2025

Sinds de Russische inval in buurland Oekraïne deden de Europese landen er alles aan om in ijltempo hun afhankelijkheid van aardgas uit Rusland af te bouwen. Terwijl Europa alternatieven zocht, nieuwe afspraken maakt met andere leveranciers en één aan zeil probeerde te trekken, speelde Moskou voortdurend met de gaskraan.

Hoe hoog staat de gasprijs?

De moves van Poetin en gasreus Gazprom en de onzekerheid over voldoende leveringen naar Europa joegen de prijs op de internationale markten in de maanden na de inval pijlsnel de hoogte in. Bij elke nieuwe beperking van de toevoer schoot de toonaangevende Nederlandse referentieprijs - de TTF-future voor levering volgende maand - fors omhoog. Vooral in de zomer van 2022 - op het moment dat Europa haar gasvoorraden aanvult ter voorbereiding van de winter - piekten de prijzen als nooit tevoren.

Eind augustus 2022 bereikte de TTF-prijs een absoluut record: 339 euro per megawattuur (MWh). Kort voor de oorlog schommelde die gasprijs nog rond de 80 euro per MWh. Pas in de laatste weken van december 2022 zakt de gasprijs weer naar die niveaus om begin 2023 verder naar beneden te duiken.

Eind 2024 dan werd er een streep getrokken onder enkele decennia Europese energiegeschiedenis en vielen de Russische gasleveringen via het Oekraïense pijpleidingennetwerk helemaal stil. Dat zette opnieuw druk op de gasprijs, die het jaar afsloot aan net geen 50 euro per MWh maar ondertussen verder steeg naar bijna 56 euro.

Prijs van Nederlandse TTF-future

In euro per megawattuur (MWh) - Bron: ICE

Hoeveel zijn de gasreserves gevuld?

Ondanks die hoge prijzen slaat Europa massaal wintervoorraden in, vroeger en vooral sneller dan normaal. Door een late koudeprik in het voorjaar van 2021 worstelden verschillende Europese landen met die reserves, een scenario dat men sindsdien absoluut wil en eigenlijk zelfs moest vermijden.

De Europese Commissie legde de lidstaten onder meer nieuwe vul- en reserveverplichtingen in, zoals een minimale vulgraad van 80 procent tegen 1 november. Met succes, want Europa begon sinds 2022 de wintermaanden met bovengemiddeld grote gasvoorraden.

Hoe staat het met de gasreserves in de Europese Unie?

Jaarlijks verloop van de vulgraad van Europese gasopslagen (%)

- 2025

- 2024

- 2023

- gemiddelde 2015-2020

- min en max 2015-2020

Bron: GIE Aggregated Gas Storage Inventory

Ook dit jaar houdt de Europese Unie vast aan de vulverplichtingen. Het hele voorjaar en gedurende de zomer van 2024 schurkten de totale Europese gasreserves dan ook tegen historische maxima aan. Sinds begin oktober wordt de voorraad nu en dan aangesproken, maar met een vulgraad van ruim 90 procent halfweg november begon Europa aan de winter van 2024-2025 met een opnieuw meer dan degelijke buffer. Half januari is de voorraad voor ongeveer 40% aangesproken, meer dan in de twee vorige winters maar ongeveer gemiddeld op langere termijn.

Hoe staan de gasniveaus ervoor in Europese lidstaten?

Jaarlijks verloop van de vulgraad van gasopslagen per land (%)

- 2025

- 2024

- 2023

- gemiddelde 2015-2020

- min. en max. 2015-2020

Bron: GIE Aggregated Gas Storage Inventory

Ook het Belgisch gasreservoir in Loenhout - een kilometer onder de grond en goed voor een relatief beperkte opslag van 9 terrawattuur - is half januari voor ongeveer de helft gevuld. Een volledig gevuld gasopslag is daarbij goed voor net geen 5 procent van het Belgische jaarverbruik. In Frankrijk en Duitsland, die samen met Nederland over de grootste opslaglocaties beschikken, is dat bijna een kwart van het totale verbruik.

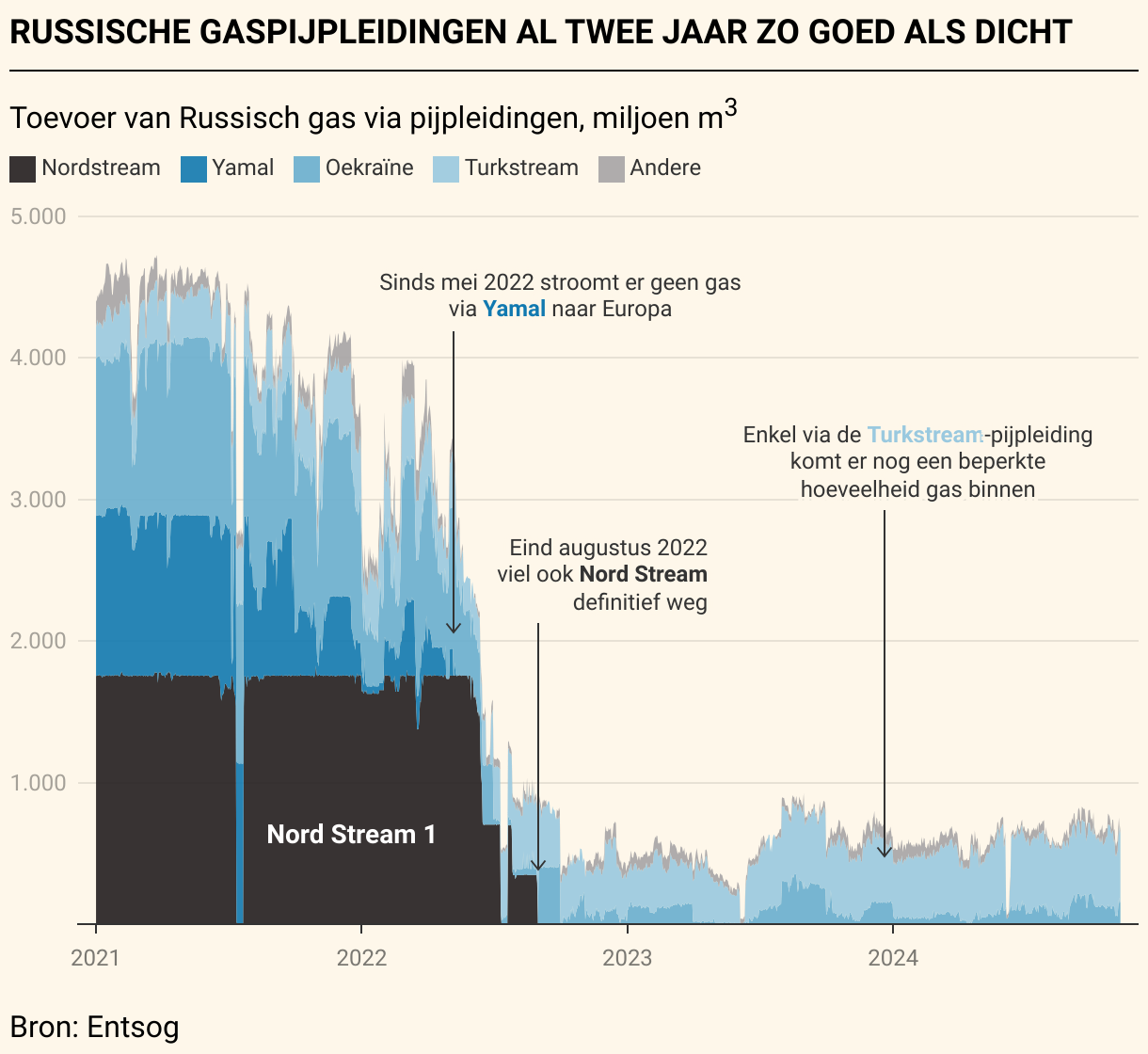

Hoeveel gas vloeit nog naar Europa?

Sinds het begin van de oorlog in Oekraïne nam de gastoevoer vanuit Rusland maand na maand af. De Nord Stream 1-pijpleiding, vroeger met voorsprong de belangrijkste aanvoerleiding naar West-Europa, blijft sinds de nog steeds onopgehelderde sabotage ervan leeg.

Niet alleen door Nord Stream 1, maar ook door andere pijpleidingen tussen Rusland en de Europese Unie stroomde de jongste jaren minder en minder gas. Enkel door de Turkstream-pijpleiding, van Rusland naar Turkije via de Zwarte Zee, blijft aardgas vloeien. Helemaal losgekoppeld van de Russische gaskraan is Europa dus nog niet, maar de situatie verhoogde de druk op zowel de economie als de Europese solidariteit fors.

Zeker in de eerste maanden werd duidelijk dat lang niet alle EU-lidstaten gewonnen of klaar waren om het zonder de belangrijkste gasbron te redden. Ook grootmacht Duitsland bijvoorbeeld kende bijzonder pijnlijke afkickverschijnselen. Het wegvallen van het spotgoedkope Russische gas waar de Duitse industrie jarenlang op gefundeerd was, sloeg diepe wonden in het economisch bestel.

Hoe vangen we de tekorten op?

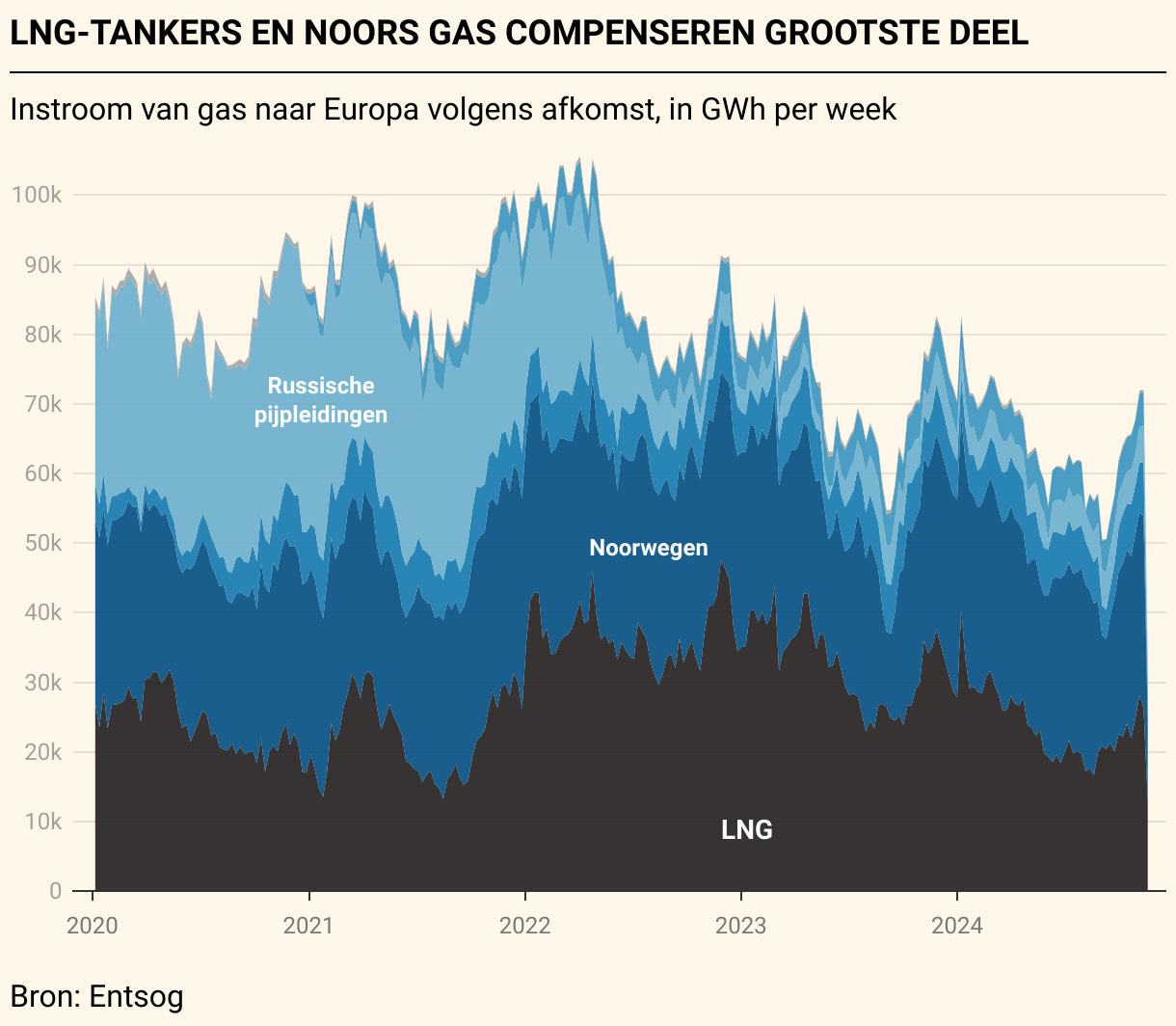

Intussen zocht Europa koortsachtig naar alternatieven voor het Russisch aardgas. Die vond het ook, bij andere leveranciers zoals Noorwegen of Algerije. De focus ligt echter vooral op lng, vloeibaar aardgas dat per schip wordt aangevoerd, niet in het minst vanuit de Verenigde Staten. Ook landen als Qatar, de Verenigde Arabische Emiraten of Egypte springen bij met lng voor Europa.

Tegelijk valt op hoe ook Rusland tankers met lng naar Europa kan blijven sturen. Waar de levering van via de pijpleidingen fors terugliep, komt er intussen zelfs meer Russisch lng per schip naar Europese havens dan in het verleden. In de zomer van 2024 ging het zelfs om recordhoeveelheden. Een belangrijk deel van dat vloeibaar gas is wel bestemd voor doorvoer naar andere voornamelijk Aziatische landen. Dat is een praktijk die Europa vanaf maart 2025 wil verbieden.

In 2023 was lng goed voor zowat de helft van het in Europa geïmporteerde gas, voor de oorlog was dat minder dan een derde van de aanvoer. Maar het zijn net die lng-stromen die zorgen voor ongerustheid op de internationale gasmarkt. Het diversifiëren van gasleveranciers - vloeibaar aardgas vanuit verschillende landen in plaats van hoofdzakelijk Russisch pijpleidingengas - maakt dat Europese bedrijven mee moeten strijden op de bij momenten erg volatiele wereldwijde energiemarkten.

Zo moeten we hier vandaag veel meer dan in het verleden concurreren met Azië, zeker in de wintermaanden wanneer de vraag naar gas bij gezinnen en bedrijven toeneemt. Tegelijk weegt het trage groeitempo van de exportcapaciteit van lng-leveranciers. Deze winter komt er slechts 2,5 miljoen ton extra lng bij, veel minder dan voorgaande jaren. En dan zijn er nog de spanningen in het Midden-Oostend die de situatie verder compliceren. Volgens het Internationaal Energieagentschap blijft het wereldwijde gasaanbod dan ook kwetsbaar. Veel ruimte voor onverwachte schommelingen aan de vraag- of aanbodzijde is er niet.

Behalve naar alternatieve bronnen en leveranciers keek Europa ook naar de bedrijven en gezinnen om het risico op problematische energietekorten te beperken. Het verbruik van gas moest drastisch naar beneden, een oefening waar een groot deel van de West-Europese landen in is geslaagd. Zowel in 2022 als 2023 lag het gasverbruik gevoelig lager dan in de jaren voor de Russische inval in Oekraïne. Ook dit jaar blijft de totale gasconsumptie voorlopig 15 tot ruim 40 procent onder het historisch gemiddelde.